Thẩm định giá trị Doanh nghiệp

Thẩm định giá doanh nghiệp là quá trình xác định giá trị bằng tiền của toàn bộ doanh nghiệp tại một thời điểm và địa điểm cụ thể, phục vụ cho những mục đích nhất định. Quá trình này được thực hiện bởi các thẩm định viên chuyên nghiệp, sử dụng các phương pháp định giá được quy định bởi Bộ luật Dân sự và phù hợp với tiêu chuẩn thẩm định giá Việt Nam. Không chỉ đơn thuần là tính toán tài sản, dịch vụ này còn bao gồm việc điều tra, phân tích toàn diện các hoạt động kinh doanh, tài sản hữu hình và vô hình, các khoản nợ và tiềm năng phát triển của doanh nghiệp.

Thank you for reading this post, don't forget to subscribe!Mục đích của hoạt động Thẩm định giá trị Doanh nghiệp

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Mục đích chính của thẩm định giá trị doanh nghiệp là xác định giá trị kinh tế của doanh nghiệp tại một thời điểm nhất định, phục vụ cho nhiều mục đích khác nhau như mua bán, sáp nhập, cổ phần hóa, vay vốn, đầu tư, hoặc giải quyết tranh chấp. Thẩm định giá giúp các bên liên quan đưa ra quyết định chính xác và hiệu quả hơn trong các giao dịch liên quan đến doanh nghiệp. Dưới đây là một số mục đích cụ thể của thẩm định giá trị doanh nghiệp:

- Mua bán, sáp nhập, hợp nhất, chia tách doanh nghiệp;

- Đầu tư, góp vốn, phát hành cổ phiếu;

- Cổ phần hóa, niêm yết chứng khoán;

- Vay vốn;

- Thuế;

- Giải quyết tranh chấp;

- Cải tổ doanh nghiệp, nâng cao hiệu quả kinh doanh.

Vai trò đối với nền kinh tế

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Thẩm định giá trị doanh nghiệp có vai trò quan trọng trong nhiều khía cạnh của hoạt động kinh doanh, từ việc đưa ra quyết định chiến lược đến việc thực hiện các giao dịch mua bán, sáp nhập, và thu hút vốn đầu tư. Nó giúp các bên liên quan có cái nhìn khách quan và chính xác về giá trị thực của doanh nghiệp, từ đó đưa ra những quyết định đúng đắn và hiệu quả hơn. Nó giúp các bên liên quan có cái nhìn khách quan và chính xác về giá trị thực của doanh nghiệp, từ đó đưa ra những quyết định đúng đắn và hiệu quả hơn. Vai trò cụ thể của thẩm định giá trị doanh nghiệp:

- Hỗ trợ quyết định chiến lược;

- Giao dịch mua bán, sáp nhập;

- Thu hút vốn đầu tư;

- Giải quyết tranh chấp;

- Quản lý và kiểm soát nội bộ;

- Cơ sở cho các quyết định tài chính;

- Đánh giá hiệu quả hoạt động.

Yếu tố ảnh hưởng đến giá trị Doanh nghiệp

{kind=link}

{kind=link}

Việc xác định giá trị doanh nghiệp là một quá trình phức tạp và chịu ảnh hưởng bởi nhiều yếu tố cả bên ngoài lẫn bên trong doanh nghiệp. Dưới đây là các yếu tố chính ảnh hưởng đến giá trị doanh nghiệp:

Yếu tố bên ngoài doanh nghiệp:

- Môi trường vĩ mô: Kinh tế; Chính trị và pháp luật; Văn hóa – Xã hội; Tự nhiên; Công nghệ.

- Môi trường ngành: Chu kỳ kinh doanh và triển vọng tăng trưởng của ngành; Sự cạnh tranh trong ngành.

Yếu tố bên trong doanh nghiệp: Tài sản; Vị trí kinh doanh; Uy tín kinh doanh; Trình độ người lao động; Năng lực quản trị kinh doanh; Mạng lưới hệ thống tiêu thụ sản phẩm; Mối quan hệ với khách hàng; Chiến lược kinh doanh.

Các phương pháp Thẩm định giá trị Doanh nghiệp

{kind=link}

{kind=link}

Ngày 16/05/2024, Bộ trưởng Bộ Tài chính đã ban hành Thông tư 36/2024/TT-BTC về chuẩn mực thẩm định giá Việt Nam. Theo đó, quy định về cách tiếp cận và phương pháp thẩm định như sau:

- Cách tiếp cận từ thị trường: Giá trị doanh nghiệp được xác định thông qua giá trị của doanh nghiệp so sánh với doanh nghiệp cần thẩm định giá tương đồng về các yếu tố: quy mô; ngành nghề kinh doanh chính; rủi ro kinh doanh, rủi ro tài chính; các chỉ số tài chính hoặc giá giao dịch đã thành công của chính doanh nghiệp cần thẩm định giá. Phương pháp sử dụng trong cách tiếp cận từ thị trường để xác định giá trị doanh nghiệp là phương pháp tỷ số bình quân và phương pháp giá giao dịch.

- Cách tiếp cận từ chi phí: Giá trị doanh nghiệp được xác định thông qua giá trị các tài sản của doanh nghiệp. Phương pháp sử dụng trong cách tiếp cận từ chi phí để xác định giá trị doanh nghiệp là phương pháp tài sản.

- Cách tiếp cận từ thu nhập: Giá trị doanh nghiệp được xác định thông qua việc quy đổi dòng tiền thuần trong tương lai có thể dự báo được về thời điểm thẩm định giá. Phương pháp sử dụng trong cách tiếp cận từ thu nhập để xác định giá trị doanh nghiệp là phương pháp chiết khấu dòng tiền tự do của doanh nghiệp, phương pháp chiết khấu dòng cổ tức và phương pháp chiết khấu dòng tiền tự do vốn chủ sở hữu.

Khi xác định giá trị doanh nghiệp bằng cách tiếp cận từ thu nhập cần cộng giá trị của các tài sản phi hoạt động tại thời điểm thẩm định giá với giá trị chiết khấu dòng tiền có thể dự báo được của các tài sản hoạt động tại thời điểm thẩm định giá. Trong trường hợp không dự báo được một cách đáng tin cậy dòng tiền của một số tài sản hoạt động thì có thể không dự báo dòng tiền của tài sản hoạt động này và xác định riêng giá trị của tài sản hoạt động này để cộng vào giá trị doanh nghiệp. Riêng phương pháp chiết khấu cổ tức thì không cộng thêm phần tài sản phi hoạt động là tiền mặt và tương đương tiền.

Chi tiết tham khảo tại đây.

Hồ sơ cần thiết

{kind=link}

{kind=link}

Hồ sơ pháp lý của doanh nghiệp:

- Quyết định thành lập doanh nghiệp;

- Giấy chứng nhận đăng ký kinh doanh;

- Giấy chứng nhận mã số thuế;

- Quyết định thành lập đơn vị trực thuộc;

- Biên bản góp vốn, giấy chứng nhận đủ điều kiện kinh doanh;

- Các quyết định đổi tên, bổ sung ngành nghề…

Hồ sơ pháp lý tài sản thẩm định:

Đối với quyền sử dụng đất:

- Giấy chứng nhận quyền sử dụng đất (QSDĐ);

- Hợp đồng chuyển nhượng, quyết định giao đất;

- Bản đồ hiện trạng, tờ khai lệ phí trước bạ;

- Hợp đồng thuê đất…

Đối với công trình xây dựng:

- Giấy phép xây dựng, hồ sơ quyết toán, biên bản nghiệm thu;

- Bản vẽ thiết kế, bản vẽ hoàn công, bản vẽ hiện trạng;

- Hợp đồng thi công và các hồ sơ liên quan.

Đối với máy móc, thiết bị:

- Hợp đồng mua bán, biên bản thanh lý, bàn giao;

- Bản vẽ kỹ thuật, hóa đơn kê khai, catalogue…

Đối với phương tiện vận chuyển:

- Xe cơ giới: Giấy đăng ký xe, giấy bảo hiểm, giấy kiểm định kỹ thuật và bảo vệ môi trường.

- Phương tiện thủy nội địa: Giấy đăng ký, giấy chứng nhận kỹ thuật, chứng nhận an toàn, an ninh và chống ô nhiễm.

- Tài sản nhập khẩu: Hợp đồng thương mại, invoice, packing list, tờ khai hải quan, giấy chứng nhận xuất xứ, giám định chất lượng…

Tài sản khác: Cung cấp đầy đủ hồ sơ pháp lý liên quan.

Hồ sơ tài chính kế toán (Thời gian: 05 năm liền kề và tại thời điểm xác định giá trị doanh nghiệp):

- Báo cáo tài chính (đã kiểm toán);

- Bảng cân đối kế toán;

- Báo cáo kết quả hoạt động kinh doanh;

- Báo cáo lưu chuyển tiền tệ;

- Bảng cân đối tài khoản.

Kế hoạch kinh doanh và đầu tư:

- Kế hoạch sản xuất kinh doanh ít nhất 3 năm tới;

- Chi tiết sản lượng, chi phí sản xuất từng mặt hàng;

- Kế hoạch mở rộng nhà máy, đầu tư máy móc, thị trường…;

- Các kế hoạch marketing, xây dựng thương hiệu.

Các thông tin bổ sung:

- Thông tin về thương hiệu, nhãn hiệu đã đăng ký;

- Danh hiệu, giấy khen, chứng nhận chất lượng sản phẩm.

Hồ sơ kiểm kê, đối chiếu tài sản và công nợ:

- Tài sản và tồn kho;

- Biên bản kiểm kê tiền mặt, hàng tồn kho, tài sản cố định;

- Phân loại tài sản: đang sử dụng, không cần dùng, chờ thanh lý;

- Danh mục TSCĐ, công cụ dụng cụ;

- Tài khoản và công nợ;

- Bảng kê và đối chiếu số dư các tài khoản: Tiền gửi ngân hàng, đầu tư tài chính ngắn/dài hạn. Các khoản phải thu, phải trả. Vay ngắn hạn/dài hạn, ký quỹ, chi phí XDCB dở dang.;

- Công nợ khó thu hồi hoặc không có khả năng thanh toán (nếu có), kèm giải trình nguyên nhân và tài liệu chứng minh..

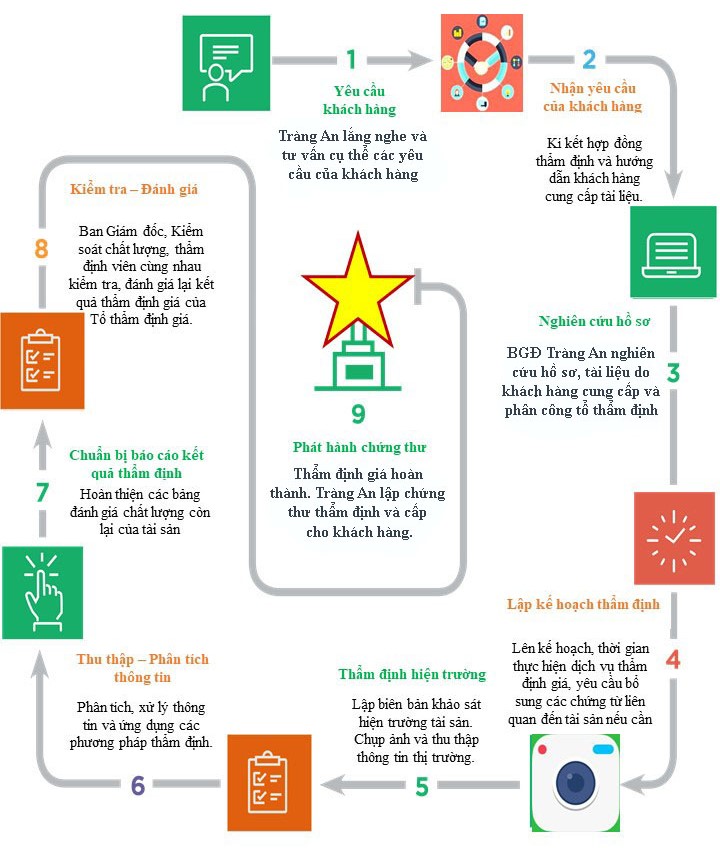

Quy trình thẩm định giá

Hotline: 0962 140 039

Email: tdgtrangan@gmail.com

Dịch vụ có thể bạn quan tâm

0962140039